SM、関連のない子会社縮小意志...投資意見」↑ - メリッツ

[イーデイリーギムユンジ記者]

メリッツ証券はエスエム(041510)について、投資家のニーズが反映されるよう無関係子会社の事業縮小の意志が確認されたことを注目する必要があると判断した。適正株価算定の基準となる独立と中国法人の利益上昇分を反映して投資判断をニュートラル(hold)で買収(buy)で、目標を従来の3万5000ウォンから4万3000ウォンで22.9%(8000ウォン)上方修正した。

18日メリッツ証券によると、SMの第1四半期の連結営業利益は前年同期比815.6%増の154億ウォンを記録した。別途と子会社の両方サプライズに寄与し推定値を大きく上回った。別のエンティティの営業利益は、前年同期比3%増の174億ウォンで推定値を大きく上回った。

子会社の赤字幅縮小に最も大きく寄与したものと、SMジャパンとDear Uをはじめとする既存の非中核子会社の実績を挙げた。SMジャパンとその他(Dear U含む既存の非中核子会社)営業損失をそれぞれ34億ウォンと40億ウォンと推定したが、それぞれの営業赤字15億ウォン、営業利益5億ウォンを記録した。

イヒョジンメリッツ証券研究員は、「SMCの新設により、エスエムジャパンの2020年のコストが一回の終わるのかの判断は留保的」とし「ただF&B事業縮小と中国、ディオユの利益貢献は持続性が高く、投資家のニーズが激しかっF&Bは、第1四半期の売上高5億ウォン、営業赤字7億ウォンにとどまり、確実な事業縮小の意志が見える」と指摘した。Way Vの認知度上昇とともに第1四半期の中国法人は17億ウォンの利益を記録しDear U法人は、加入者数の増加に32億ウォンの利益を記録した。

NCTのファン層成長にも注目した。中心は韓国と中国では、NCTドリームの線注文考慮時200万枚以上のアルバム販売が期待されている。防弾少年団に続いて、単一のアルバム販売基準2位達する成績だ。

この研究員は「仕事ができる同社の独立法人が評価さ難しかったのは子会社に起因した」とし「少なくとも確認された子会社の事業の方向性の変化は、株価が応えする時期」と指摘した。

![]() ※イーディリーより

※イーディリーより

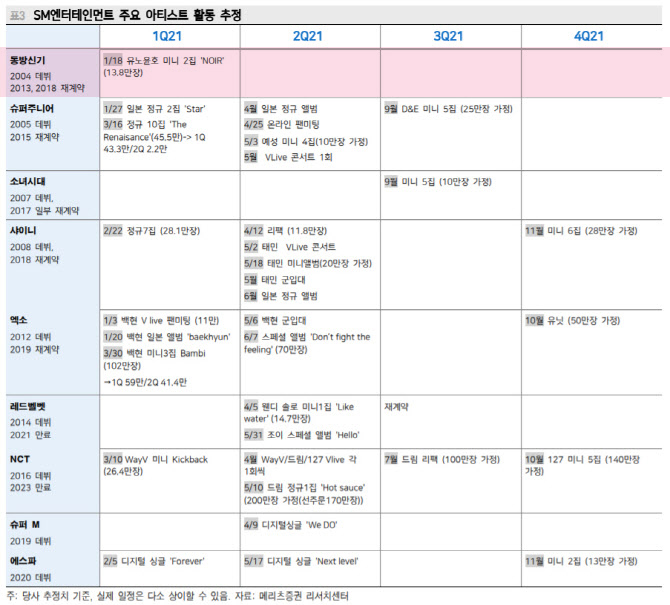

TVXQは何も予定は書かれていません。

潔くて

気持ちいい(笑)

スケジュール表のタイトルは

『SMエンターティメントの主要なアーティスト活動推定』。

※推定…とあります。

この空白が埋まる時、

何が書き込まれるのかちょっと楽しみ♫

(…ということにしておこう)

★

記事に書かれていたDear U、

Lysnの会社です。

Bubbleのアップデートで嬉しかったから

ついついDear Uについてチェックしてみました(笑)

従業員数もそこそこのこじんまりとした

会社なのね。

▼

ちなみに

平均年収は約430万円と出ていました。

通信費サポート、マンション/リゾート利用権、退職年金、インセンティブ、ボーナス、ストックオプション、年次手当、4大保険 等など

福利厚生もヨキな感じでした。

※株)Dear U 企業の紹介より

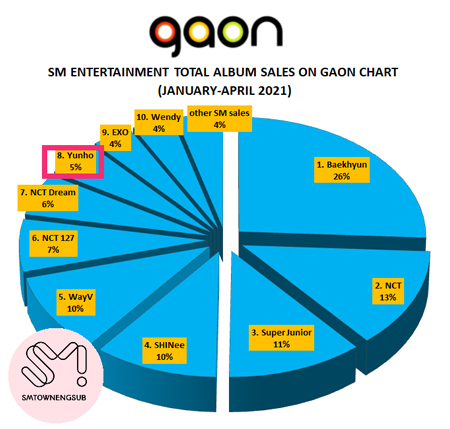

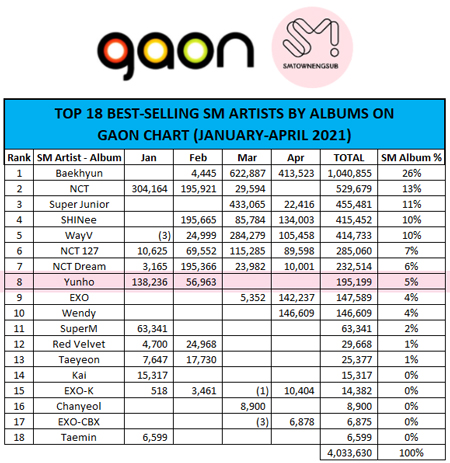

第1四半期 ユノ アルバムセールス

ユノ、頑張ったよね♫

ソロアルバムだったからね。

たくさん応援して

楽しかったなぁ〜

こんな風に”Yunho”の名前が

見られる結果が残せて

ヨカッたです。

上記の記事の

”SMの第1四半期の連結営業利益は前年同期比815.6%増の154億ウォンを記録した”

の中には

もちろんユノのNOIRも含まれてます😁

貢献してるからね

忘れないでぇ〜(笑)

▼そんな事言わなくてもダイジョウブだよ…

って言ってるみたいよね😊

画像をお借りしました。ありがとうございました。

ブログに来ていただいてありがとうございます。

▼ぽちっとぽちっとよろしくお願いいたします(*'ω'*)